<4>、根据资料(4),下列说法中不正确的是()。

A、长期股权投资账面价值增加200万元

B、其他综合收益增加60万元

C、公允价值变动损益减少60万元

D、甲公司不做账务处理

【正确答案】ACD

【答案解析】借:长期股权投资—其他综合收益(200×30%)60

贷:其他综合收益60

<5>、结合资料(1)~(4),甲公司长期股权投资的账面价值是()万元。

A、1242

B、1152

C、900

D、1002

【正确答案】B

【答案解析】业务(2)借:长期股权投资—损益调整240

贷:投资收益240

业务(3)

借:应收股利150

贷:长期股权投资—损益调整150

业务(4)

借:长期股权投资—其他综合收益60

贷:其他综合收益60

所以长期股权投资账面价值=1002+240-150+60=1152(万元)

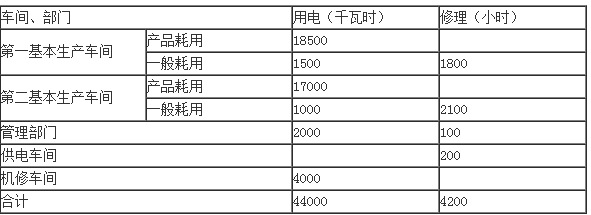

3、某企业设有供电和机修两个辅助生产车间,本月份根据其辅助生产明细账知悉:供电车间直接发生的待分配费用为3520元,机修车间为3360元,两车间本月提供劳务情况如表所示:

该企业辅助生产车间不单独设置“制造费用”科目。

要求:根据上述资料,回答第(1)~(5)题。

<1>、假定采用直接分配法时,下列说法正确的有()。

A、供电车间的分配率为0.088

B、机修车间的分配率为0.84

C、供电车间的分配率为0.08

D、机修车间的分配率为0.8

【正确答案】AB

【答案解析】直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

供电车间的分配率=3520/(44000-4000)=0.088

机修车间的分配率=3360/(4200-200)=0.84

<2>、假定采用交互分配法,下列说法正确的有()。

A、交互分配时,供电车间的分配率为0.08

B、交互分配时,机修车间的分配率为0.8

C、对外分配时,供电车间的分配率为0.084

D、对外分配时,机修车间的分配率为0.88

【正确答案】ABCD

【答案解析】交互分配时:

供电车间分配率=3520/44000=0.08(元/千瓦时)

机修车间分配率=3360/4200=0.8(元/小时)

对外分配时:

供电车间对外分配费用=3520-4000×0.08+200×0.8=3360(元)

机修车间对外分配费用=3360-200×0.8+4000×0.08=3520(元)

供电车间对外分配率=3360/(44000-4000)=0.084(元/千瓦时)

机修车间对外分配率=3520/(4200-200)=0.88(元/小时)

<3>、下列说法正确的有()。

A、采用交互分配法,供电车间分给机修车间的费用320元

B、采用交互分配法,机修车间分给供电车间的费用160元

C、采用顺序分配法,应先分配供电车间的费用

D、采用顺序分配法,应先分配机修车间的费用

【正确答案】ABC

【答案解析】供电车间耗用机修车间的费用=3360/4200×200=160(元),机修车间耗用供电车间的费用=3520/44000×4000=320(元);供电车间受益少,所以采用顺序分配法,应该先分配供电车间的费用。

<4>、采用直接分配法,下列关于各个车间分配的费用说法正确的是()。

A、生产车间产品耗用的费用为3124元

B、第一基本生产车间一般耗用的费用为1644元

C、第二基本生产车间一般耗用的费用为1852元

D、管理部门的费用为260元

【正确答案】ABCD

【答案解析】供电车间:

①供电车间对外提供的劳务量=44000-4000=40000(千瓦时)

②供电车间费用分配率=3520/40000=0.088(元/千瓦时)

③各受益对象分配额:

第一基本生产车间产品耗用:18500×0.088=1628(元)

第一基本生产车间一般耗用:1500×0.088=132(元)

第二基本生产车间产品耗用:17000×0.088=1496(元)

第二基本生产车间一般耗用:1000×0.088=88(元)

管理部门:2000×0.088=176(元)

机修车间:

①机修车间对外提供的劳务量=4200-200=4000(小时)

②机修车间费用分配率=3360/4000=0.84(元/小时)

③各受益对象分配额:

第一基本生产车间一般耗用:1800×0.84=1512(元)

第二基本生产车间一般耗用:2100×0.84=1764(元)

管理部门:100×0.84=84(元)

会计分录:

借:基本生产成本3124

制造费用3496

管理费用260

贷:辅助生产成本—供电车间3520

—机修车间3360

<5>、采用交互分配法,下列关于各个车间分配的费用说法正确的是()。

A、生产车间产品耗用的费用为2982元

B、第一基本生产车间一般耗用的费用为1710元

C、第二基本生产车间一般耗用的费用为1932元

D、管理部门的费用为256元

【正确答案】ABCD

【答案解析】供电车间对外分配率=3360/(44000-4000)=0.084(元/千瓦时)

第一基本生产车间产品耗用:18500×0.084=1554(元)

第一基本生产车间一般耗用:1500×0.084=126(元)

第二基本生产车间产品耗用:17000×0.084=1428(元)

第二基本生产车间一般耗用:1000×0.084=84(元)

管理部门:2000×0.084=168(元)

机修车间对外分配率=3520/(4200-200)=0.88(元/小时)

第一基本生产车间一般耗用:1800×0.88=1584(元)

第二基本生产车间一般耗用:2100×0.88=1848(元)

管理部门:100×0.88=88(元)

对外分配会计分录:

借:基本生产成本2982

制造费用3642

管理费用256

贷:辅助生产成本—供电车间3360

—机修车间3520

初级会计职称考试为你推荐: